Margensteuer: Reise- & Eventleistungen außerhalb der EU

von Dr. Hans-Martin Grambeck, Artikel aus dem Archiv vom

| Lesezeit: ca. 4 Minuten

Kann eine abgerechnete deutsche Umsatzsteuer eines Subunternehmers von der beauftragenden Agentur als Vorsteuer geltend gemacht werden oder nicht? Unser Steuerexperte erklärt, was Agenturen im Hinblick auf die Umsatzsteuer bei Reise- und Eventleistungen außerhalb der EU beachten müssen.

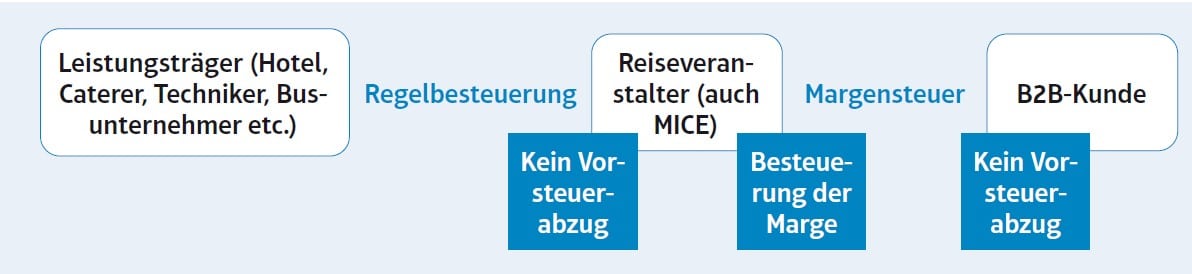

Betroffen von dieser Sonderregelung sind Unternehmen, die Reiseleistungen mithilfe zugekaufter Reisevorleistungen erbringen. Weil eine Reiseleistung im Sinne der Vorschrift immer dann vorliegt, wenn Hotel- und / oder Transferleistungen im Zusammenhang mit anderen Leistungen (z.B. Catering, Konferenzleistungen, touristisches Begleitprogramm etc.) erbracht werden, betrifft die Vorschrift auch das klassische MICE-Geschäft. Im Kern geht es bei dieser Sonderregelung darum, dass

der Erbringer von Reiseleistungen aus zugekauften Reisevorleistungen keinen Vorsteuerabzug geltend machen kann (§ 25 (4) UStG),

die Marge (also der Preisaufschlag des Veranstalters auf zugekaufte Reisevorleistungen) bei Reisen innerhalb der EU der Umsatzsteuer am Sitzort des Veranstalters unterliegt (§ 25 (1) UStG), und

in der Abrechnung über die Reiseleistung keine Umsatzsteuer mehr auszuweisen ist (§ 14a (6) UStG).

Die sog. Leistungsträger (also Unternehmen, die Reisevorleistungen an die Veranstalter von Reisen erbringen) sind von der Regelung zunächst nicht betroffen, da sich das Abrechnungsverfahren für sie nicht ändert. Sie rechnen vielmehr wie auch in der Vergangenheit nach den allgemeinen Grundsätzen der Umsatzsteuer ab.

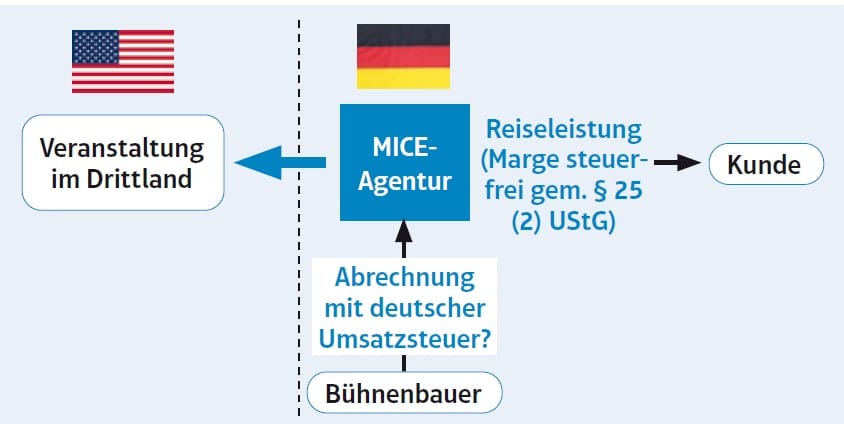

Knifflig wird es aber, wenn eine Reise in das Drittland führt und eine in Deutschland ansässige MICE-Agentur einen ebenfalls in Deutschland ansässigen Subunternehmer beauftragt, z.B. einen Bühnenbauer. An dieser Stelle wird nämlich die Regelung des § 25 UStG auch für den Bühnenbauer relevant, wie folgendes Beispiel zeigt.

Abrechnung mit deutscher Umsatzsteuer?

Zunächst ist hier zu beachten, dass die MICE-Agentur keine Margenumsatzsteuer zu zahlen hat. Denn die Reise führt ins Drittland, und aufgrund des Konsumsteuergedankens (die Steuer soll den EU-Konsum belasten) bleibt die Marge steuerfrei. Gleichwohl ist die MICE-Agentur im Hinblick auf zugekaufte Reisevorleistungen wie auch im EU-Fall nicht zum Vorsteuerabzug berechtigt. Muss bzw. darf der Bühnenbauer trotzdem mit deutscher Umsatzsteuer abrechnen?

Gem. § 3a (2) UStG gilt die Leistung des Bühnenbauers dort als erbracht, wo der Leistungsempfänger (MICE-Agentur) seinen Sitz hat. Dies spricht in der Tat für eine Abrechnung mit 19% deutscher Umsatzsteuer. Eine solche Lösung widerstrebt natürlich, weil die Leistung des Bühnenbauers tatsächlich im Drittland (wo die Veranstaltung stattfindet) konsumiert wird. Für genau diesen Fall gibt es eine Sonderregelung in § 3a (8) UStG. Dort heißt es: Wenn ein Unternehmer (Bühnenbauer) „eine Reisevorleistung im Sinne des § 25 Absatz 1 Satz 5“ erbringt, dann ist diese Leistung abweichend von § 3a (2) UStG (Empfängerortprinzip) „als im Drittlandsgebiet ausgeführt zu behandeln, wenn die Leistung dort genutzt oder ausgewertet wird“. Von einer solchen „Nutzung oder Auswertung“ im Drittlandsgebiet ist auszugehen, wenn die Leistung „tatsächlich ausschließlich dort in Anspruch genommen werden kann“ (Abschnitt 3a.14 [5] S. 2 UStAE). § 3a (8) UStG setzt in seiner Anwendung demnach zwei Dinge voraus:

Der Auftraggeber (MICE-Agentur) erbringt eine Reiseleistung im Sinne des § 25 UStG: Dies ist dann der Fall, wenn im Leistungspaket der Agentur Personenbeförderungsleistungen und/oder Hotelübernachtungen beinhaltet sind. Weil alle Leistungen zusammen als einheitliche Leistung beurteilt werden (Abschnitt 21.1 [6] Umsatzsteuer-Anwendungserlass), wird die Leistung des Bühnenbauers Teil der von der Agentur erbrachten Reiseleistung.

Bei der vom Subunternehmer erbrachten Leistung handelt es sich um eine Reisevorleistung. Dies sind gem. Abschnitt 25.1 (9) UStAE alle Leistungen, die von einem Dritten erbracht werden und dem Reisenden unmittelbar zugutekommen. In Betracht kommen alle Leistungen, die der Reisende in Anspruch nehmen würde, wenn er die Reise selbst zusammenstellte …“

Soweit diese Voraussetzungen als erfüllt anzusehen sind, muss der in Deutschland ansässige Bühnenbauer seine Leistung gegenüber der MICE-Agentur tatsächlich ohne deutsche Umsatzsteuer abrechnen!

Wie der Bühnenbauer seinem Finanzamt gegenüber zu belegen hat, dass sein Auftraggeber (MICE-Agentur) Reiseleistungen im Sinne des § 25 UStG erbringt (was für ihn die Voraussetzung für die Nettoabrechnung ist), ist nicht geregelt. Eine formlose Bestätigung sollte daher ausreichen. Zu beachten ist, dass der Bühnenbauer insoweit zum Vorsteuerabzug aus Eingangsleistungen berechtigt bleibt, auch wenn sein Umsatz an die MICE-Agentur nicht der deutschen Umsatzsteuer unterliegt.

Zu Diskussionen dürfte allerdings die Frage führen, welche Leistungen „ausschließlich im Drittland genutzt und ausgewertet“ werden. So ist z.B. ein von der Agentur beauftragter Fotograf oder Kameramann zunächst im Rahmen einer Reise nur im Drittland tätig, sein fertiges Produkt (Foto/Videofilm) ist aber auch im Inland (nach Ende der Reise) zu verwerten. Dies zeigt, dass die Finanzverwaltung hier weitere Hilfestellung geben muss.

Noch besser wäre es, wenn die Margensteuer im B2B-Bereich einfach wieder abgeschafft würde; bis dahin ist es aber noch ein langer Weg. Vertragsparteien über Reisevorleistungen mit Drittlandsbezug helfen sich daher bis auf Weiteres am besten mit einer Steuerklausel zur Absicherung gegen Risiken.

Über den Autor:

Dr. Hans-Martin Grambeck (Bild: Privat)

Dr. Hans-Martin Grambeck ist geschäftsführender Gesellschafter der auf die Umsatzsteuerberatung spezialisierten Kanzlei nesemann&grambeck in Norderstedt bei Hamburg. Er betreut zahlreiche Mandanten aus der Event- und Reisebranche, kommentiert beim Beck-Verlag u.a. § 25 Umsatzsteuergesetz und unterstützt mit fachlichem Input auch den VDVO.