7%-Mehrwertsteuer-Regelung: Welche Potenziale gibt es für die Eventbranche?

von Karl Kasper,

Die 70/30 Regelung ist für Restaurants konzipiert. Aber auch in Eventlocations werden Speisen und Getränke angeboten – können auch diese von den pauschalisierten Steuervorteilen profitieren? Die Betreiber der Kernmühle in Rosstal haben Geld in die Hand genommen, Informationen eingeholt und eine pragmatische Lösung gefunden, mit der sich bei Eventlocations Steuern sparen lassen. Ein Gastbeitrag von Karl Kasper.

(Bild: Kernmühle)

Für Restaurants bedeutet die sogenannte Vereinfachungsregelung für Restaurantdienstleistungen (Abschn. 10.1 Abs. 12 UStAE) tatsächlich eine Entlastung der Buchhaltung, denn sie erlaubt es, Kombiangebote aus Essen, Getränken & deren Nebenleistungen pauschal zu versteuern. So werden 70% des Nettopreises mit 7% MwSt. und 30% des Nettopreises mit 19% MwSt. veranschlagt.

Anzeige

In der Kernmühle finden individuelle Privatfeiern und Firmen-Events statt, immer mit Speisen, Getränken und Rahmenprogramm. Dies hat uns vor die Frage gestellt: Betrifft uns die 70/30 Regelung überhaupt und wenn ja, welche Leistungen dürfen, danach abrechnen? Ein Konkretes Beispiel ist die Raummiete: Für die Speisenabgabe ist zwingend ein Raum notwendig, doch dieser wird im Laufe der Veranstaltung auch zum Spielen und Tanzen genutzt.

Und hier fehlt es an steuerlicher Klarheit. Aktuell kann uns weder die Dehoga noch die diversen Quellen im Internet die Frage beantworten, wie man die Buchführung in diesem Falle angeht. Die gute Nachricht ist, es gibt hier auch für die Betreiber von Eventlocations die Möglichkeit Steuern zu sparen!

„Die Regelung ist für Restaurants gemacht – nicht für uns“, sagt Martin Horneber, Inhaber der Kernmühle. „Unsere Kunden wollen individuelle Events, die in Erinnerung bleiben, keine Pauschalangebote.“

So können Event-Locations die 70/30 Regelung nutzen

Wir wollten es genau wissen, haben unsere Steuerberatungsagentur beauftragt mit dem BMF zu sprechen und mit uns die Nebenleistungen zu identifizieren, die wir auch ohne Kombiangebot mit 70/30 abrechnen können. Im nächsten Schritt haben wir einen praktikablen Weg gefunden, wie wir diese Nebenleistungen in einer Software abrechnen können, die kein 70/30 Splitting erlaubt.

1. 70/30 konsequent – aber nur dort, wo es vertretbar ist

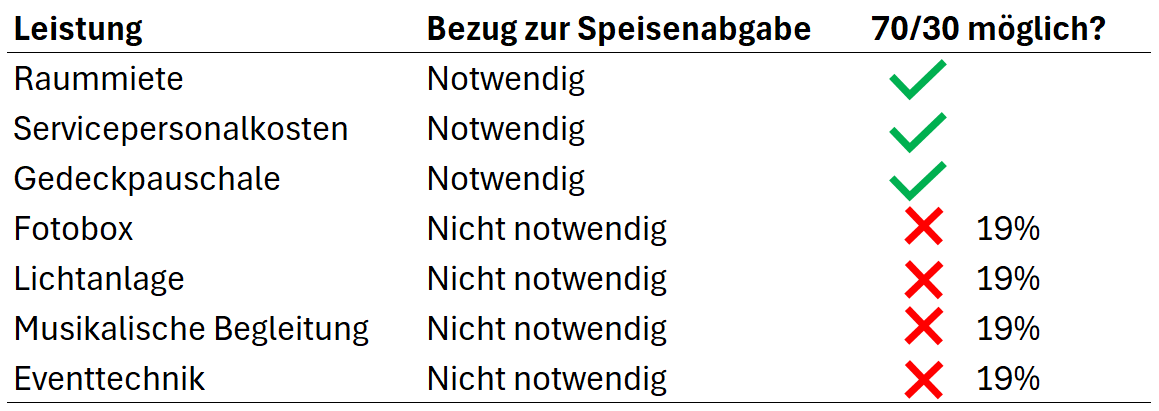

Laut Steuerberatung und BMF, können Nebenleistungen, die für die Speiseabgabe notwendig sind (z.B. Raumnutzung, Tisch-Setup, Service), analog zur Regelung für Kombiangebote, auch mit der 70/30 Regelung behandelt werden. Dies gilt explizit auch, wenn diese Nebenleistungen nicht Teil eines Kombiangebotes sind und diese Nebenleistungen zeitweise für andere Dinge als die Speisenabgabe genutzt werden.

Es ist auch ohne Kombiangebote möglich die 70/30 Regelung zu nutzen. (Bild: Autor)

2. Softwarelimitierungen manuell überbrücken

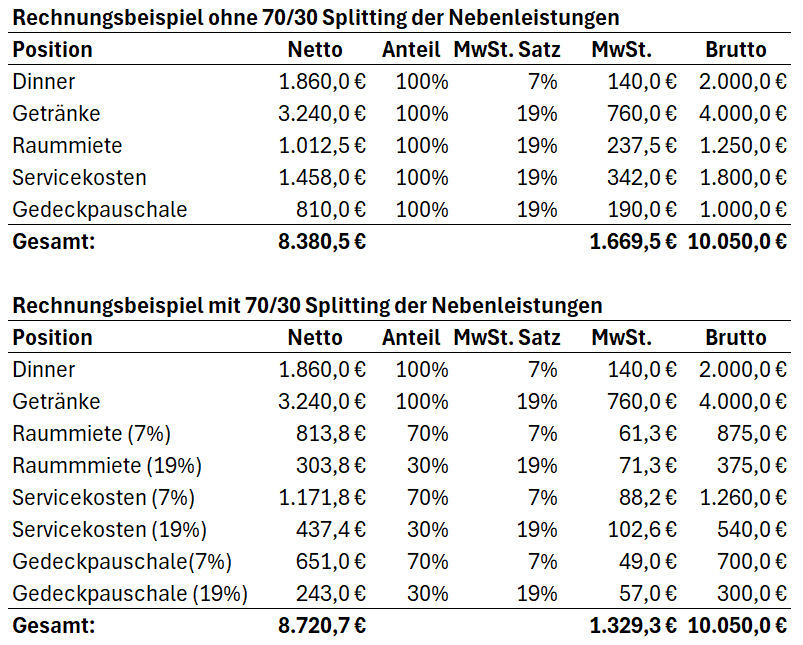

In jeder Abrechnungssoftware ist einer Position ein Mehrwertsteuersatz zugeordnet. Das eine Position zu 70% mit 7% MwSt. und zu 30% mit 19% MwSt. berechnet wird ist nicht vorgesehen. Bis diese neue Anforderung nachgerüstet wird, wollen wir jedoch keine Steuern verschenken.

Bevor wir ein Angebot oder eine Rechnung erstellen, berechnen wir daher manuell welcher Teil einer 70/30-fähigen Nebenleistung zu 7% und welcher Teil zu 19% besteuert werden muss. Für beide Anteile der Nebenleistung wird dann in der Rechnung eine eigene Position ausgewiesen. Das ist zwar nicht schön, bringt aber Steuerersparnis (Siehe Grafik).

Das Rechnungsbeispiel zeigt, dass sich knapp 3,5% des Bruttobetrags an Steuern sparen lassen. (Bild: Autor)

Steuern sparen – so sicher wie möglich

Natürlich werden einige versuchen die aktuelle Regelung maximal auszunutzen, z.B. dadurch möglichst umfangreiche Kombiangebote zu erstellen, bei denen die Speiseabgabe einen weitaus geringeren Anteil als 70% der Gesamtumsätze ausmacht. Das weiß auch das BMF und so wird es in Zukunft zu Schärfungen der Gesetzestexte und wohl auch zu Rückzahlungsforderungen kommen.

Wir versuchen hier durch Dokumentation der uns vorliegenden Informationen und klarer Kommunikation das Risiko von Nachzahlungen zu minimieren.

„Absolute Rechtssicherheit besteht aktuell nicht,“ sagt Martin Horneber. „Aber dieser Weg erscheint nicht nur dem BMF, sondern auch uns, derzeit vertretbar.“

Tipp des Autors

Da Rechnungen mit dieser Methode unübersichtlicher werden, was zu Nachfragen führen kann, sollte ein Verweis auf die aktuelle Rechtsprechung und das Vorgehen abgedruckt werden:

„Zur Entlastung der Gastronomie wurde die Umsatzsteuer für Speisen mit Ausnahme der Abgabe von Getränken zum 01.01.2026 von 19% auf 7% gesenkt. Diese Event-Location erbringt Restaurant- und Verpflegungsdienstleistungen, die auch anteilig der Abgabe von Getränken dienen. Wir setzen diesen Anteil mit 30% des Pauschalpreises an, der mit 19% Umsatzsteuer in Rechnung gestellt wird (BMF, Schreiben v. 19.12.2025 – III C 3 – S 7015/00054/001/110). Diese Rechnungspositionen müssen somit aufgeteilt werden und erscheinen daher 2-fach in Ihrer Rechnung.“

Fazit – Orientierung in komplexen Zeiten

Die 7-%-Regelung ist ein Schritt in die richtige Richtung –für die Event-Branche, deren Wert weit über Teller und Glas hinausgeht, jedoch noch nicht praktikabel umgesetzt.

Das Ziel vermeidbare Steuern zu sparen, lässt sich aktuell am besten erreichen, in dem man sich Informationen beim Fachmann einholt, klar mit Kunden und Behörden kommuniziert, kreativen Pragmatismus anwendet und im Austausch mit der Branche bleibt.

Events verbinden Menschen, schaffen Beziehungen und leisten Transformation. Das geht nur durch Klarheit und Wertschätzung – so wünschen wir es uns auch für die steuerlichen Rahmenbedingungen.

Über den Autor

(Bild: Patrick Becker)Dr. Karl Kasper, zukünftiger Geschäftsführer der Eventlocation Kernmühle, versucht in gesellschaftlich und gesetzlich unklaren Zeiten pragmatische Lösungen zu entwickeln und diese mit der Branche zu teilen. In Vernetzung und Teamwork sieht er die Stärke der Branche.